On comptabilise des composants lorsque des éléments d’une même immo comportent des durées d’utilisation différentes.

Chaque élément doit :

- Avoir un rythme d’utilisation différent

- Avoir une valeur significative

=> Si les 2 conditions sont réunies, toute entreprise a l’obligation de procéder à la décomposition du bien.

1) Mise en place des composants : (instruction fiscale du 30/12/2005)

– La valeur du composant doit être significative (> 500HT)

– La valeur du composant doit être significative par rapport à la valeur totale de l’immo :

- Pour les biens meubles, le composant doit au moins avoir une valeur égale à 15% de la valeur totale de l’immobilisation.

- Pour les biens immeubles, le composant doit au moins avoir une valeur égale à 1% de la valeur totale de l’immo.

– Le composant peut être également mis en place en fonction de l’importance significative liée à l’activité.

– La durée d’utilisation du composant doit être différente d’au moins 20% de la durée d’utilisation de l’immobilisation.

=> L’administration fiscale précise qu’il faut considérer ces divers points comme des mesures d’assouplissement. L’entreprise peut parfaitement décider de mettre en place des composants.

Frais d’acquisition (liés à une immo avec composants) : Ils sont répartis proportionnellement entre la valeur du composant et la valeur de la structure.

Frais financier : L’entreprise peut les affecter soit directement à la valeur de la structure soit à la valeur du composant ou de les répartir proportionnellement entre les deux.

2) Notion d’échange standard

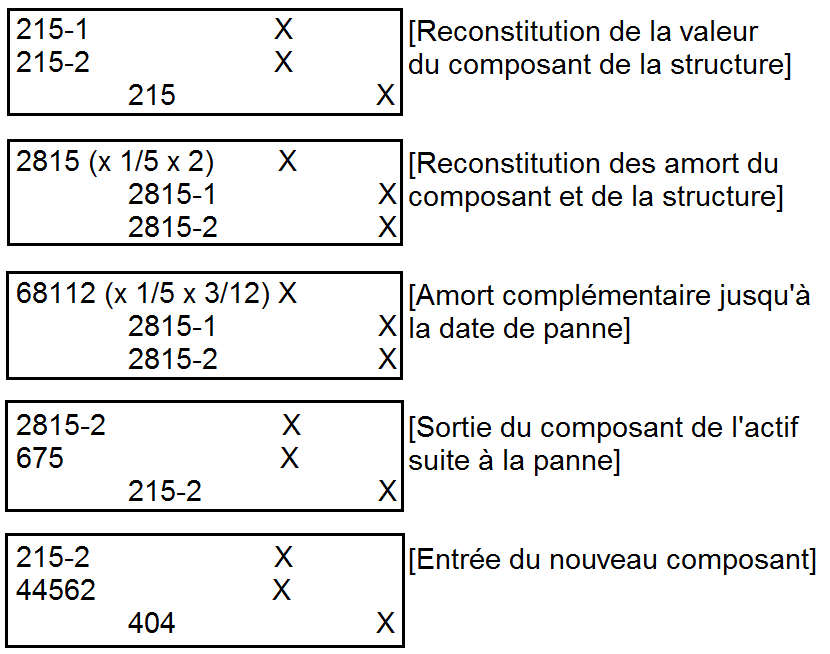

Elle concerne le cas où une pièce essentielle de l’immo tombe en panne, que la panne n’était pas prévue et qu’au départ cette pièce n’avait pas fait l’objet de composants.

=> Cette dépense imprévue doit être traitée comme un composant :

- Reconstituer la valeur de départ du composant : Il faut prendre le prix d’achat de la pièce au jour de la panne et l’actualiser pour déterminer le prix d’achat de la pièce au jour de l’achat de l’immobilisation.

> Mesure de simplification pour les PME qui ne dépassent pas 2 des 3 critères suivants :

– Total bilan = 3 650 000 €

– CA HT = 7 300 000 €

– Effectif salarié = 50

>> Dans ce cas l’entreprise peut prendre le prix d’achat de la pièce au jour de la panne sans actualisation.

- Reconstituer les amortissements du composant et de la structure (jusqu’au 31/12 de l’année avant la panne)

- Procéder à la sortie du composant de l’actif

- Comptabiliser l’entrée du nouveau composant

Exemple : Matériel, durée d’utilisation = 5 ans, mode linéaire, panne le 31/03/N+2.

3) Application de la méthode des composants aux dépenses de gros entretiens et de grandes révisions

2 traitements comptables possibles

- 1ère méthode: On enregistre chaque année des provisions pour risques et charges. (méthode qui coïncide avec les règles fiscales).

- 2ème méthode: On comptabilise dès l’origine un composant dont la valeur correspond à l’estimation des dépenses d’entretiens à venir = méthode préférentielle

>> Au niveau fiscal cette méthode (qui est en conformité avec les normes IFRS) n’est pas admise par l’administration fiscale (qui indique que le composant doit être amortit sur la durée de vie de l’immobilisation). Il faudra donc effectuer des retraitements fiscaux chaque année pour être conforme à la position fiscale.

=> Les deux méthodes trouvent un impact identique sur le compte de résultat si on calcule l’impact sur la durée totale.

Exemple de remplacement composant : Au 01/01/N, matériel industriel = 120 000 HT, durée = 10 ans, aucun composant identifié.

Le 15/03/N+6, panne et remplacement du moteur = 78 800 HT, inflation taux annuel moyen = 2%

Valeur corrigée de l’inflation = 78 800 x 1,02^-6 = 69 972,14

Plan d’amortissement :

-> Le remplacement ne contribue pas à accroitre la durée d’utilisation du matériel = 45,5 mois

-> Le remplacement permet de porter à 12 ans la durée d’utilisation du matériel = 69,5 mois

Composant Structure

N+6 : 78 800 x (9,5/45,5) VNC x (9,5/45,5)

N+7 : 78 800 x (12/45,5) VNC x (12/45,5)

=> Voir aussi le cycle de l’immobilisation