1) Principe

C’est une méthode anglo-saxonne dont les coûts sont basés sur l’activité (Activity Based Costing). Elle a pour but d’examiner plus attentivement les frais indirects pour tenter de découvrir ce qui sur les plans internes et externes détermine les coûts. L’ensemble des activités d’une entreprise n’existe que pour soutenir la fabrication, la vente et/ou la livraison de services ou de marchandises.

>> L’objectif est d’associer au produit le coût de TOUT son cycle de vie : De la conception à la distribution.

Cette méthode introduit une étape supplémentaire dans le calcul des coûts

- Les produits consomment des activités

- Les activités consomment des ressources

- Ressources => Activités => Produits

La méthode ABC repose sur

- La décomposition des centres d’analyse en activités homogènes en termes de coûts

- La mesure de ces activités par un inducteur de coût approprié

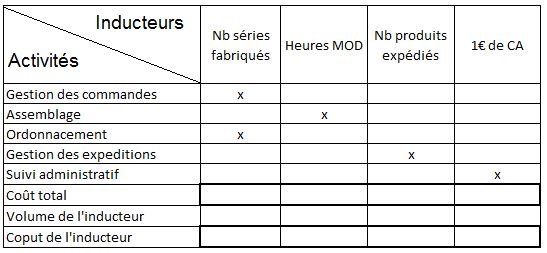

- Le regroupement des activités ayant le même inducteur => Exemple :

La méthode ABC

- Permet des calculs de coûts plus fiables

- Facilite l’analyse de la valeur

Coût des inducteurs (comme pour l’UO) = montant des charges de l’activité / volume de l’inducteur

Pour les charges directes la méthode d’affectation aux coûts n’est pas modifiée.

2) Les niveaux d’analyse

- Processus = Ensemble d’activités coordonnées pour atteindre le même but.

- Activité = Ensemble de tâche organisées dans un but précis => C’est la base du calcul des coûts.

- Tâche = Opération élémentaire dans la description du travail.

| Processus | Activités | Tâches |

| Traitement d’une commande | Produire la commande | Programmer la production |

| Fabriquer les articles | ||

| Contrôle de la qualité | ||

| Livrer la commande | Conditionnement | |

| Effectuer la livraison | ||

| Facturation | ||

| … |

3) Intérêts de la méthode

- Le découpage en activités permet une meilleure répartition des charges indirectes. Il y a plusieurs clefs de répartition par centre et donc une meilleure affectation des ressources aux activités et des activités aux produits.

- On a une approche de la performance de chaque activité.

- On impute aux coûts des produits les ressources réellement consommées.

4) Limite de la méthode

C’est un modèle complexe dont la qualité dépend de la façon dont il est défini.