1) Les différents apports

– Apport en numéraire

– Apport en nature

– Apport en industrie (= savoir-faire, interdit dans les sociétés par action sauf SARL où il est possible d’opter)

2) La libération de capital

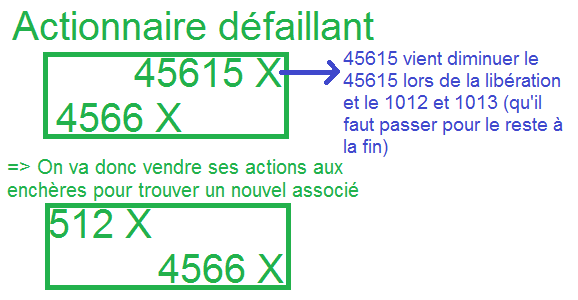

Un capital ne peut être libéré que si initialement il a été appelé.

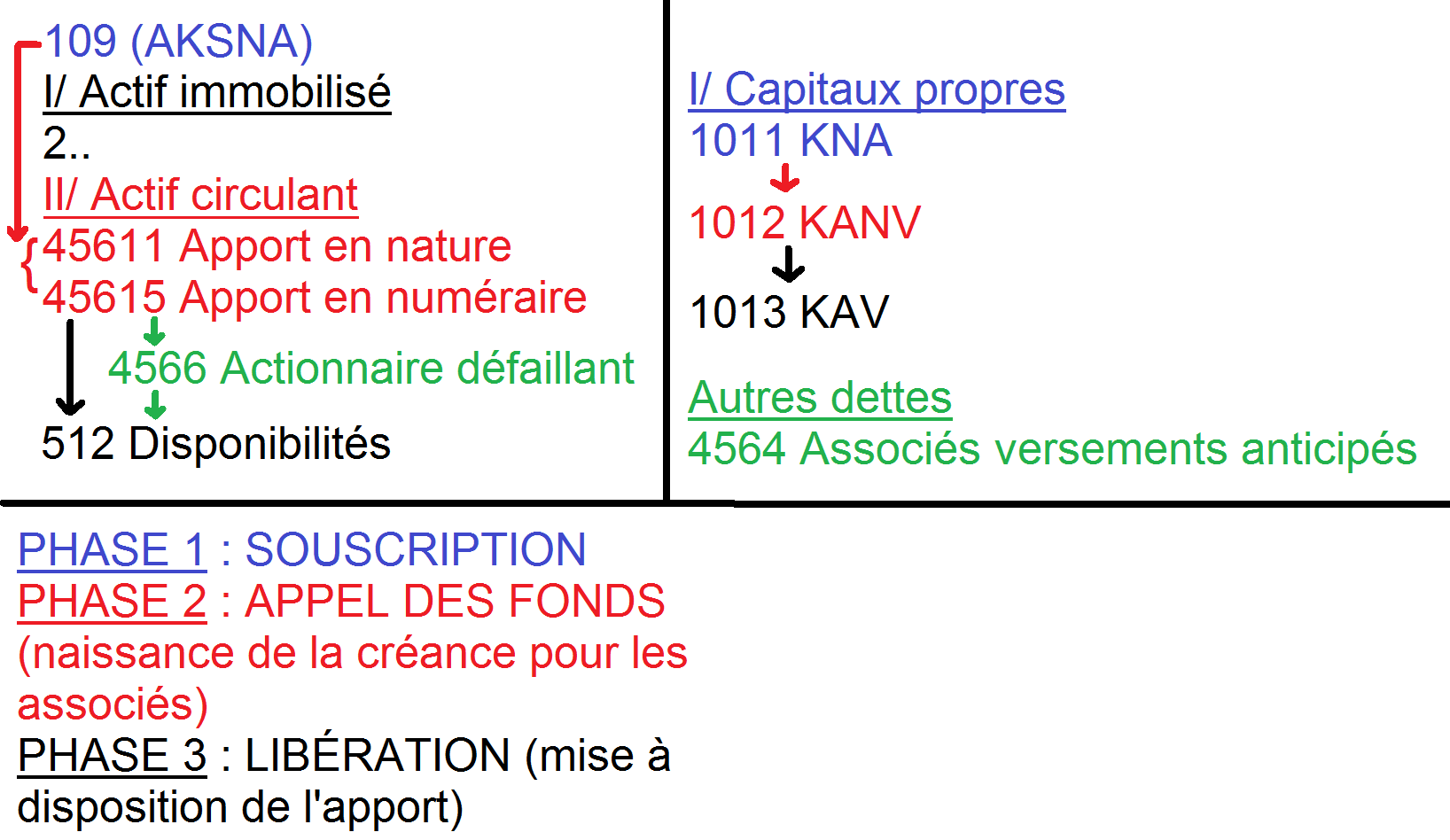

3 phases :

- Souscription (= promesse d’apports)

- Appel des fonds

- Libération (= Mise à disposition de l’apport)

Conditions légales de libération

– Pour les sociétés par actions (SA, SAS) il faut libérer au moins la moitié de l’apport lors de la constitution, l’autre moitié sera libérée dans un délai maximum de 5 ans (moitié de leur VN).

– Pour les SARL et EURL, la libération doit être au moins de 20% de l’apport lors de la constitution.

– Pour les sociétés de personnes, aucune règle n’est prévue au niveau de la libération car les associés ont une responsabilité solidaire et indéfinie.

=> Les actions d’apport en nature doivent être libérées en totalité.

Cas particulier pour les SA : Notion de quasi apport (= acquisition par la société dans les 2 ans de sa constitution, d’un bien appartenant à l’un de ses associés). Lorsqu’il existe ce cas de figure, la valeur du bien doit être égale à 10% du capital.

3) Apport en nature

En cas d’apport en nature, a priori un CAA doit établir un rapport qui apprécie la pertinence de la valeur de l’apport. Sa présence et son rapport ne sont pas requis si l’apport à une valeur inférieure à 30 000 € et s’il est inférieur ou égal à 50% du montant du capital.

=> Lorsque le CAA n’est pas nécessaire, il faudra tout de même l’unanimité des associés qui approuveront la valeur de l’apport.

4) Écritures comptables

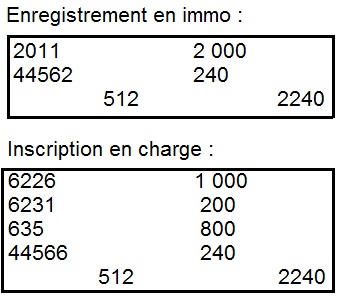

=> Les opérations de constitution peuvent s’accompagner de frais, notamment de frais de rédaction d’acte des statuts (honoraires), de publicité légale, d’inscription au greffe (avoir le KBIS), d’honoraires du CAA.

Inscription en Compte 2011 Frais de constitution de société.

Délai max d’amortissement = 5 ans

Tant qu’ils ne sont pas intégralement amortis, ils interdisent la distribution de dividende.

MÉTHODE PRÉFÉRENTIELLE en matière d’enregistrement des frais de constitution (depuis les normes IFRS) est l’inscription en charge (permet de déduire immédiatement la totalité des charges / rend possible la distribution de dividende dès le 1er exercice)

Exemple :

– Frais de rédaction des statuts : 1 000 HT

– Frais de publicité légale : 200 HT

– Droit d’enregistrement : 800 HT (pas de TVA sur impôt)

Enregistrement chez le souscripteur d’actions en numéraires :

(Libération de ½ à la souscription ; 1 000 actions à 100 €)

=> Voir aussi l’affectation du résultat