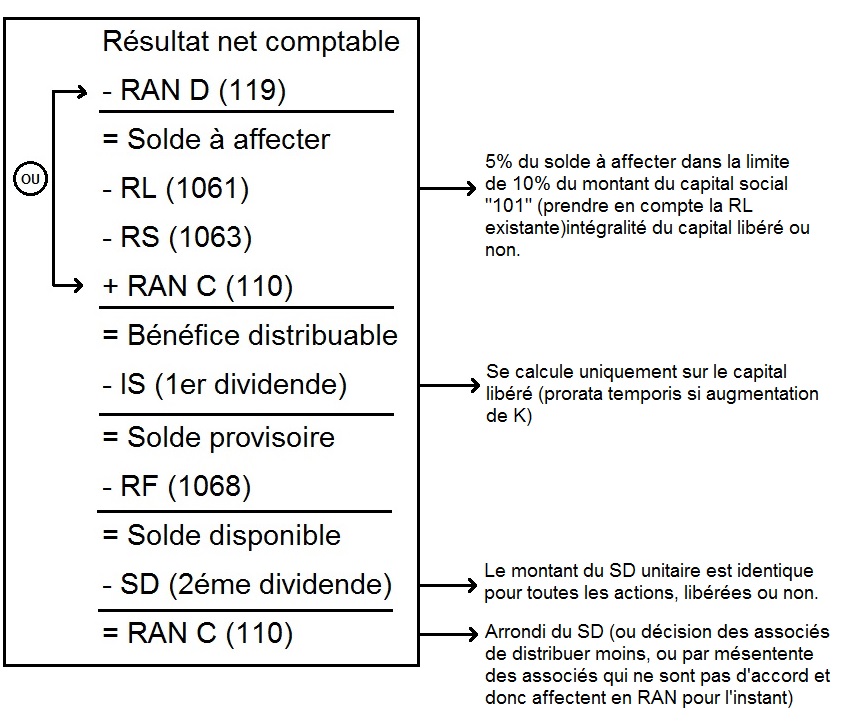

1) Bénéfice distribuable

Le bénéfice distribuable est constitué par le bénéfice de l’exercice, diminué des pertes antérieurs, ainsi que des sommes à porter en réserve en application de la loi ou des statuts, et augmenté du report bénéficiaire.

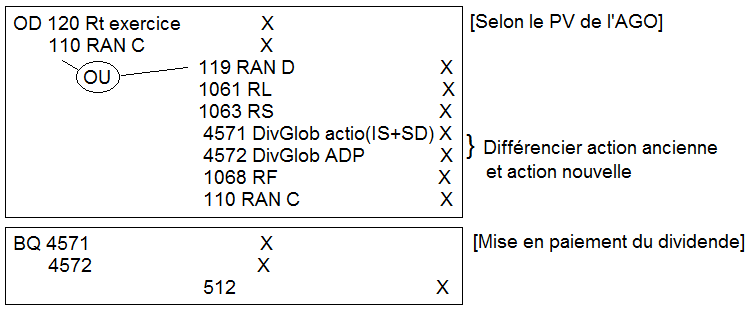

| Σ IS + SD = Dividende global |

RL => En application de la loi (La dotation à la RL est imposée par la loi pour garantir les tiers créanciers des SARL et des sociétés par actions dans lesquelles la responsabilité des associés est limitée aux apports. Elle consiste à prélever un vingtième (5%) du bénéfice de l’exercice, diminué le cas échéant, des pertes antérieures. Ce prélèvement cesse d’être obligatoire lorsque la RL atteint 10% du capital social)

RS => Prévue par les statuts

2) Cas particulier : Les ADP (Actions à Dividende Prioritaire sans droit de vote)

Loi du 27 Juin 2004 qui stipule que les sociétés à partir de cette date ne peuvent plus émettre d’ADP.

> Il s’agit de permettre aux actionnaires de recevoir un dividende prioritaire directement prélevé sur le bénéfice distribuable (on procède au calcul de l’ADP avant celui du 1er dividende et du SD).

> Dans le cas où le BD n’est pas suffisant pour verser l’ADP, le calcul de l’ADP se reporte sur les 2 exercices suivants ou si les statuts le prévoit, sur l’ensemble des exercices suivants.

Il y a donc une notion de rattrapage, on peut donc au cours d’un même exercice répartir les ADP de N et éventuellement verser également les ADP provenant de N-1 ou N-2 voire plus si les statuts le permettent.

> Calcul de l’ADP : Le taux d’intérêt se calcule comme pour l’IS à partir du capital libéré. Son taux ne peut être inférieur au taux de l’IS et dans tous les cas son taux doit être au moins égal à 7,5%.

> Remarque juridique : Les ADP peuvent retrouver le droit de vote lorsque les dividendes prioritaires des 3 derniers exercices n’ont pas été intégralement versés.

3) Réserves libres

Les réserves libres comprennent exclusivement la RF (1068) et les primes d’émission (104).

Il n’y a pas de RAN dans les réserves libres.

Il existe 2 règles comptables en matière de distribution :

– 1ère règle : Les frais de constitution de la société (201) doivent être intégralement amortis avant toute distribution de dividende (d’où l’intérêt d’amortir en 1 an).

– 2ème règle : Elle adoucit la 1ère : « Tant que les postes frais d’augmentation du capital, frais d’établissement (201) et frais de R et D distribution de dividende sauf si le montant des réserves libres est au moins égal à la VNC des frais précédemment cités ».

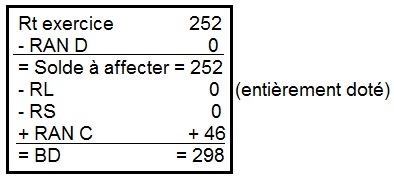

Exemple : Bilan (en K€)

| ACTIF | PASSIF |

| Frais d’établissement ??? | Capital 500

Réserves légales 50 Primes d’émission 60 RAN 46 Résultat d’exercice 252 Autres réserves 150 Provisions réglementées 500 |

=> La société souhaite distribuer le maximum de dividende possible.

H1 : Frais d’établissement = 340 K€

On commence par le bénéfice distribuable :

Réserve libres = RF + primes d’émission = 150 + 60 = 210

- Il manque 130 pour avoir le droit de procéder à une distribution de dividende (340 Frais d’établissement et 210 de réserves libres).

Règle non remplie mais si l’AG décide d’affecter 130 en RF alors la réserve libre = (150 + 130) + 60 = 340. La règle serait alors vérifiée puisque les réserves libres seraient au moins égales à la VNC des frais d’établissement. On pourra donc distribuer 168K€ au lieu de 0.

H2 : Frais d’établissement = 150 K€

BD = 298 K€ / Réserves libres = 210 K€

- VNC = 150 au lieu de 340, on peut distribuer intégralement les 298 de bénéfice distribuable car réserves libres > VNC.

- On peut éventuellement piocher 60 dans les réserves libres pour laisser 150en réserves libres pour être égal à la VNC. On pourra distribuer 358K€ en tout.

4) Cas particulier : Versement d’un acompte sur dividende

L’acompte est une somme versée aux actionnaires avant l’approbation des comptes. En conséquence, l’acompte peut être versé soit en cours d’exercice soit entre la date de clôture d’exercice et la date de l’AGO annuelle.

Il faut l’intervention d’un CAC qui doit certifier au vu d’un bilan provisoire (situation comptable) qui laisse apparaître un bénéfice distribuable suffisant pour verser l’acompte, c’est le conseil d’administration qui décide de verser un acompte.

Les réserves libres ne sont pas prises en compte dans ce texte. On ne peut pas utiliser les réserves libres pour verser l’acompte.

S’il y a enregistrement d’un acompte, l’écriture d’affectation du résultat qui s’en suivra sera :

=> Il est préférable de verser un acompte entre la date de clôture de l’exercice et la date de l’AGO annuelle :

Si l’exercice n’est pas terminé, des évènements peuvent modifier le bénéfice distribuable. Le bon sens est d’attendre à minima la fin de l’exercice afin de mieux appréhender le bénéfice distribuable de l’exercice.

Si on enregistre l’écriture comptable en cours d’exercice, problème au niveau de la liasse fiscale, « 129 » qui va dans le passif va venir en diminution du résultat de l’exercice (on constate la diminution avant qu’elle n’ait lieu).

Le compte de résultat fera apparaître un bénéfice différent de celui inscrit au bilan.