1) Affectation du résultat de l’exercice

Dans le cadre d’une association la distribution est imposable légalement. Toutefois, après affectation du résultat aux réserves prévues par les statuts, le solde peut être affecté pour tout ou partie à un projet associatif. Lorsque le résultat est positif donc excédentaire ; le résultat définitivement acquis peut être affecté (hormis le résultat sous contrôle) en réserves ou report à nouveau. Aucun résultat ne peut être attribué aux adhérents qui n’ont aucun droit individuel sur celui-ci car toute association est sans but lucratif.

2) Subventions de fonctionnement (74)

Lorsqu’une subvention de fonctionnement inscrite, au cours de l’exercice, au compte de résultat dans les produits, n’a pas pu être utilisée en totalité, l’engagement d’emploi pris par l’organisme envers le tiers financeur est inscrit en charge sous la rubrique « engagements à réaliser sur ressources affectées » 689 et au passif du bilan sous le compte « fonds dédiés » 19.

Les sommes inscrites au 19 sont reprises en produits au compte de résultat au cours des exercices suivants, au rythme de réalisation des engagements par le crédit du compte « report des ressources non utilisées des exercices antérieurs » 789.

3) Apport avec (et sans) droit de reprise

Les biens apportés, devenant la propriété de l’association ou fondation, sont enregistrés à l’actif du bilan : la contrepartie est comptabilisée dans des subdivisions du compte « fonds associatifs avec droit de reprise » 103.

Les amortissements sont comptabilisés normalement. Si le bien ne doit pas être renouvelé par l’organisme, la contrepartie de la valeur d’apport inscrite aux « fonds associatifs avec droit de reprise » doit être diminuée pour un montant égal à celui des amortissements, par le crédit du 75 « autres produits de gestion courante ».

4) Legs et donations

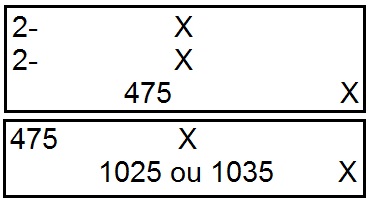

Les legs et donations qui correspondent à des biens durables mis à disposition de l’association ou de la fondation pour réalisation de son objet social sont considérés comme des apports au fonds associatif 1025 « fonds associatifs sans droit de reprise » ou 1035 « fonds associatif avec droit de reprise ».

5) Commodat (ou prêt à usage)

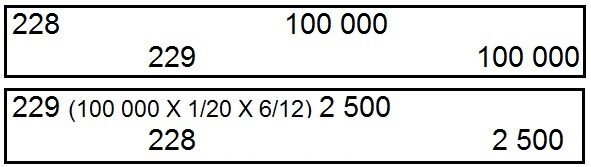

Certaines associations ou fondations bénéficient d’une mise à disposition gratuite de biens immobiliers, à charge pour elles d’utiliser ces biens conformément aux conventions et d’en assurer l’entretien pendant la durée du prêt à usage (ou commodat).

Afin d’informer les tiers sur leur origine, ces biens sont inscrits au compte d’actif 228 « Immo grevées de droit » en contrepartie du 229 « Droit des propriétaires ». L’amortissement de ces biens est constaté en débitant le 229 par le crédit du 228.

6) Contributions volontaires en nature

Les contributions volontaires sont par nature, effectuées à titre gratuit (bénévolat, mises à dispositions de personnes par des entités tierces)

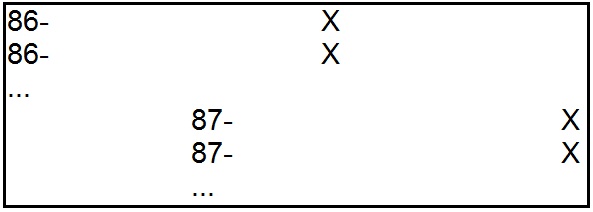

Comptes : 86 « emplois de contributions volontaires en nature »

87 « contributions volontaires en nature »

>> Les fonds associatifs

Les comptes de fonds associatifs enregistrent les mouvements relatifs au « capital » de l’association.

Il faut distinguer :

– Les fonds associatifs sans droit de reprises 102, constitués de fonds qui ne peuvent être repris par les membres de l’association.

– Les fonds associatifs avec droit de reprise 103, constitués des apports des membres qui peuvent être repris dans les conditions prévues par la convention d’apport.

Les apports à une association sans droit de reprise impliquent la mise à disposition d’un bien au profit de l’organisme. Pour être inscrit en fonds associatifs, cet apport doit correspondre à un bien durable utilisé pour les besoins propres de l’association. Dans le cas contraire, il est inscrit en compte de résultat (Subvention d’exploitation).

Les apports avec droit de reprise impliquent la mise à disposition provisoire d’u bien au profit de l’association. La convention fixe les conditions et les modalités de reprise du bien. En fonction des modalités de reprise, l’organisme doit enregistrer les charges et provisions lui permettent de remplir ses obligations par rapport à l’apporteur.

>> Comptabilité des associations

Cette comptabilité peut être tenue sur la base de la comptabilité d’engagements mais aussi selon la méthode d’une comptabilité de trésorerie (recettes – dépenses)

Associations ayant une activité économique

L’établissement de comptes annuels est obligatoire pour toutes les PM de droit privé non commerçantes ayant une activité économique et dépassant à la fin de l’année de 2 des 3 seuils suivants :

- 50 salariés

- 3 100 000 € CAHT

- 1 550 000 € total bilan

Associations recevant des subventions publiques

Toute les associations recevant des subventions publiques dont le montant annuel dépasse 153 000 € (+ les associations faisant appel à la générosité publique, associations couvrant des activités physiques et sportives, émettant des obligations…) sont tenues à certaines obligations :

- Elles doivent établir des comptes annuels comprenant un bilan, un compte de résultat et une annexe.

- Elles doivent nommer au moins un CAC et un suppléant.

>> L’impact de l’enregistrement des contributions volontaires en nature sur les documents de synthèse :

- Au bilan : L’écriture n’a aucun impact

- Au compte de résultat : L’écriture ne modifie pas le résultat puisque les contributions volontaires en nature ne sont inscrites ni en produit ni en charge. Par contre elle fait l’objet d’une information au pied du compte de résultat.

- Dans l’annexe : Les contributions volontaires en nature font l’objet d’une information dès qu’elles présentent un caractère significatif.