Charges de structure ou charges fixes

Ce sont les charges liées à l’existence de l’entreprise et qui correspondent à un niveau d’activité déterminé (éclairage d’une usine, loyer..). L’évolution de ces charges est discontinue (elle varie par pallier à chaque changement de structure).

Charges variables

Ce sont les charges liées au fonctionnement de l’entreprise. Elles peuvent être directement proportionnelles au niveau d’activité mesuré par le CA ou variables en fonction du volume d’activité.

>> La fonction du coût TOTAL : f(x) = ax + b

Charges mixtes (ou semi-variables)

Ce sont des charges qui comportent une partie fixe et une partie variable.

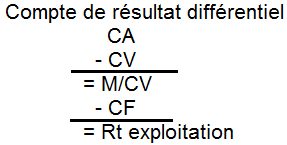

Méthode du coût variable

C’est une méthode anglo-saxonne (1953) appelée « direct costing ».

Cette méthode élimine totalement les charges fixes de la répartition entre les produits pour ne pas tenir compte des variations d’activité d’une période sur l’autre.

Le coût variable comprend : coût des matières, MOD (Main d’œuvre Directe), autres charges variables de production, coût variables de distribution.

Marge sur coût variable

C’est la différence entre le prix de vente et les coûts variables correspondants. Si on soustrait les charges fixes à la MCV on obtient le résultat global.

= CA x Tx de marge OU = CA – CV

=> La méthode des coûts variables permet d’aider dans la prévision de l’activité à court terme, dans la politique de prix, à savoir s’il faut maintenir un produit.

Le prix : Jusqu’où est-il possible de baisser le prix d’une commande ?

Lorsque les charges fixes sont déjà atteintes grâce à la MCV, il est possible de baisser le prix jusqu’au niveau du coût variable sans changer le résultat global.

Maintien d’un produit

Un produit peut être maintenu tant que sa contribution (MCV) est positive car elle participe à la couverture des charges fixes.

Seuil de rentabilité

SR en €

= CF ÷ Taux M/CV

OU

= (CA×CF) ÷ M/CV

SR en quantité

= CF ÷ MCV unitaire

Le seuil de rentabilité c’est le montant du chiffre d’affaires à réaliser au cours d’une période pour atteindre l’équilibre (ou le point mort), c’est-à-dire avoir un résultat à zéro (total des charges = total des produits). A ce niveau de CA, l’activité n’engendre ni bénéfice ni perte.

Point mort

= (SR ÷ CA) × 365 jours

C’est l’expression du seuil de rentabilité en jours, c’est la date à laquelle le seuil de rentabilité est atteint.

Marge de sécurité

= CA – SR

La marge de sécurité est l’écart entre le chiffre d’affaires réalisé et le seuil de rentabilité. Plus le chiffre d’affaires dépasse le seuil de rentabilité plus l’activité est sûre.

En d’autres termes la marge de sécurité représente la baisse de chiffre d’affaires supportable pour l’entreprise sans subir de perte.

Indice de sécurité

= MS ÷ CA

C’est l’expression de la marge de sécurité sous forme de pourcentage (ou indice). Plus l’indice est élevé et moins l’activité est risquée.

Levier opérationnel

= MCV ÷ Résultat

OU

= 1 ÷ Indice de sécurité

Il exprime l’élasticité du résultat par rapport au CA.

L’indice de Prélèvement (IP)

= (CF ÷ CA) x 100

C’est le pourcentage du CA qui sert à couvrir les CF. Plus sa valeur est faible plus il sera facile pour l’entreprise d’atteindre son SR.

=> Voir aussi les coûts préétablis