1) Détermination de l’ANC

=> 2 méthodes

a) Actif – Passif

* = Total de l’actif – actifs sans valeur (actifs fictifs) (- dividendes versés (IS+SD))

*1 = Toutes les dettes potentielles de l’entreprise => 15- Provisions pour risques et charges + III/Dettes (477 ECP est à exclure)

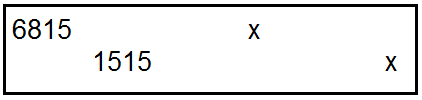

| ACTIF | PASSIF |

| 109 AKSNA

I/ Actif immobilisé 201 Frais d’établissement

II/ Actif circulant

III/ Compte de régularisation actif 169 Primes de remb des obligations 4816 charges à répartir 476 Perte latente |

I/ Capitaux propres

II/ Provisions pour risques et charges 1515 III/ Dettes IV/ Compte de régularisation passif 477 Gain latent |

En présence de différences de change, deux cas de figures :

- Soit un gain latent au 31/12 (jour de clôture de l’exercice)

- Soit une perte latente au 31/12

Ces différences de change peuvent résister par rapport à une dette ou une créance en devise qui n’est pas soldée au 31/12.

- En présence d’un 476 malgré le fait qu’il s’agit d’un actif, ce compte ne viendra pas en diminution de l’actif total car on va trouver le même montant au passif dans la rubrique II/ Prov pour risques et charges dans le 1515.

- En présence d’un 477, par principe les gains latents ne transitent pas dans le compte de résultat (pas de compte 7). Pour l’évaluateur, il faut donc tenir compte de ce gain latent pour le calcul de la valeur de l’entreprise. On considérera donc que les gains latents sur devise ne font pas partis des dettes mais des capitaux propres de l’entreprise.

b) Méthode des praticiens (E-C)

Liste des actifs fictifs :

- 109 AKSNA

- 201 Frais d’établissement

- 169 Primes de remb des obligations

- 4816 ch. A répartir – frais d’émission des emprunts

2) Détermination de l’ANC

La méthode de l’ANC est fortement critiquée par les évaluateurs car elle ne tient compte que du coût historique ce qui pose de sérieux problèmes dans l’évaluation de l’entreprise.

=> A partir de l’ANC on effectue des retraitements :

1er retraitement : Prise en compte des PV latentes sur les éléments d’actif

- Biens nécessaires à l’exploitation, l’évaluateur considère que ces biens vont être conservés durablement par l’entreprise, la PV latente et donc rajoutée à l’ANC (TP, construction, brevet…)

- Biens non nécessaires à l’exploitation, l’évaluateur considère qu’il peut être vendu à tout moment, c’est pour cela qu’il va tenir compte dans son évaluation d’une fiscalité latente -> TI/VMP/Terrain (sauf si précisé utilisé dans le cadre de l’exploitation)

=> ANC + PV latente / immo non nécessaire – IS / PV latente non nécessaire

2éme retraitement : Les provisions réglementées (13- Subv d’investissement et 14- Autres prov réglementées)

L’évaluateur va considérer que sur un plan économique les provisions réglementées ne sont pas de vraies charges, c’est pour cette raison qu’il va se placer dans une logique d’annulation de ces provisions.

=> Il faut donc un impôt latent (calculé sur les comptes 13 et 14) qui va venir en diminution de l’ANC.

Exception : Provision pour investissement (participation des salariés aux fruits de l’expansion) La reprise de cette provision est non imposable, donc pas de fiscalité latente sur cette provision.

3éme retraitement : Retraitements liés à l’économie d’impôt sur les actifs fictifs.

Dès le calcul de l’ANC, on tient compte de la perte de valeur liée à l’actif fictif. Au niveau du calcul de l’ANCC l’évaluateur va atténuer cette perte de valeur en tenant compte d’une économie d’impôt calculée sur la baisse de valeur liée à la disparition de l’actif.

=> ANC + IS / actifs fictifs

Δ Si compte 109 AKSNA : C’est un actif fictif, au niveau de l’ANC on l’enlève de l’ANC total. Au niveau de l’ANCC on ne calcule jamais d’économie d’impôt sur un 109.

4éme retraitement : Provisions pour risques et charges devenues injustifiées.

- Non justifiée sur le plan fiscal ; au départ la dotation était non déductible donc la reprise sera non imposable donc pas de fiscalité latente au niveau de l’ANCC (on l’a met dans les kx propres, PV)

- Non justifiée sur le plan économique, au départ la dotation était déductible fiscalement donc l’éventuelle reprise sera imposable, on tient compte de la fiscalité latente au niveau de l’ANCC.

Δ Coupon détaché = affectation de résultat ; dividende versé = IS + SD

Δ Coupon attaché = pas d’affectation de résultat

=> Voir aussi l’affectation du résultat