« Exemples Cours sur les bases »

Comptabilisation achat

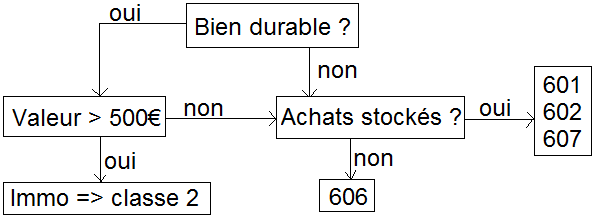

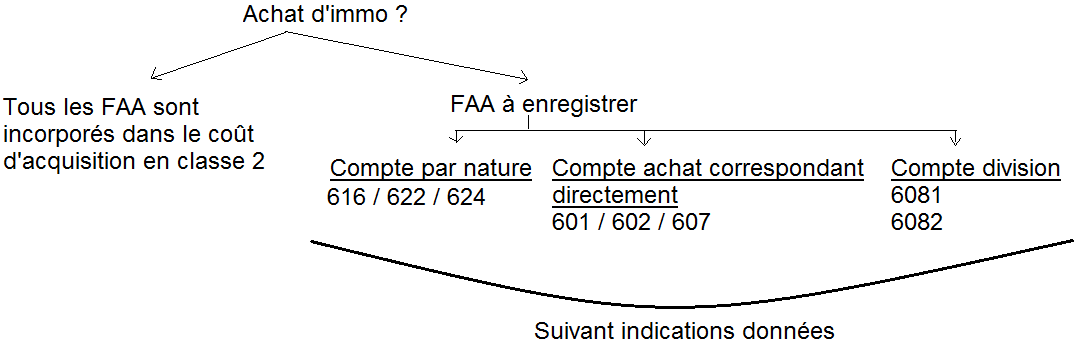

Achat d’un bien

Frais accessoires sur achat

3 possibilités pour enregistrer les frais accessoires d’achat (FAA)

- En compte de charges par nature (exemples : frais de transport en 624, frais de courtage / de commission en 622, frais d’assurance en 616).

- Comptabilisés directement dans le compte d’achat de marchandise ou matériel auxquels ils se rapportent.

- Comptabilisés dans le compte 608 « frais incorporés aux achats ».

(…)

Les avoirs

=> Avoir n° / Note de crédit / Facture de DOIT.

Un avoir reprend tous les éléments de la facture principale

- RRR accordés

- Escompte inconditionnel

- TVA à restituer (sauf mention « net de taxe »)

= Net à votre crédit ou Net à déduire

Les RRR accordés ou obtenus sur facture d’avoir

Les RRR accordés ou obtenus sur facture d’avoir sont toujours dans un compte spécifique :

609 chez le client / 709 chez le fournisseur. Il faut la rectifier la TVA en conséquence.

Chez le fournisseur

| 709 X

44571 X 411 X |

Chez le client

| 609 X

44566 X 401 X |

(…)

« Exemples Cours sur les écritures d’inventaire »

Charges à payer et produits à recevoir

Le principe de séparation des exercices exige que seuls les produits acquis au cours de l’exercice et les charges engagées pour obtenir ces mêmes produits soient rattachés au résultat de l’exercice.

Charges à payer (CAP)

Ce sont les charges qui doivent être rattachées à l’exercice N mais qui ne seront enregistrées qu’en N+1.

Ex : Une entreprise reçoit en Décembre une livraison de marchandises de 1 000 € HT. La facture n’arrivera qu’en Janvier N+1.

| OD 31/12/N

607 1 000 44586 TVA à régulariser 200 408 Fournisseurs, factures non parvenues 1 200 |

=> Cette écriture sera contrepassé début N+1 pour annulation.

Produits à recevoir

Ce sont les produits qui doivent être rattachés à l’exercice N mais qui ne seront enregistrés qu’en N+1.

Compte de TVA à utiliser

- Si l’opération concerne une vente (= livraison de biens) => 44571

- Si l’opération concerne une PS => 44587

Ex : Le 10/12/N une entreprise a livré un lot de marchandises à un client d’une valeur de 1 000 € HT. Au 31/12/N la facture n’a pas encore été établie.

| OD 31/12/N

707 1 000 44571 TVA collectée 200 4181 Clients, factures à établir 1 200 |

=> Cette écriture sera contrepassé début N+1 pour annulation.

Incidences sur les documents de synthèse

Les comptes de CAP et de produits à recevoir sont regroupés dans le bilan avec les comptes principaux auxquels ils se rattachent.

Charges et produits constatés d’avance

Concernent le cas où une pièce justificative a été enregistrée avant que le bien ou le service ait été rendu. A l’inventaire il fait reporter sur l’exercice suivant la partie des charges et produits qui ne concernent pas l’exercice en cours. Ces écritures sont passées hors TVA et sont contrepassées au 01/01/N+1.

Charges constatées d’avance

Ex : Le 01/11/N une entreprise a payé sa prime annuelle d’assurance multirisque de 800 €.

| OD 31/12/N

486 Charges constatées d’avance (800 x 10/12) 666,67 616 Primes d’assurance 666 ,67 |

Produits constatés d’avance

Ex : Le 01/12/N une entreprise a encaissé un loyer trimestriel de 3 000 €.

| OD 31/12/N

487 Produits constatés d’avance (3 000 x 2/3) 2 000 7083 2 000 |

Incidences sur les comptes annuels

Au bilan, les charges constatées d’avance sont au bas de l’actif et les produits constatés d’avance au bas du passif.

(…)

« Exemples Cours sur les immobilisations »

Achat d’immo au bénéfice d’une subvention d’investissement

Octroi et paiement de la subvention

| 441 X

131 X |

| 512 X

441 X |

Cette subvention doit être rapportée au résultat

| 139 X

777 X |

- Si l’immo est amortissable, le rapport de la subvention au résultat doit s’effectuer sur le même rythme que les amortissements (en incluant dans le raisonnement les éventuels amortissements dérogatoires)

- Si l’immo n’est pas amortissable, l’étalement de la subvention se fera soit sur une durée de 10 ans soit sur la durée de la clause d’inaliénabilité s’il en existe une.

Pour les biens non amortissables, le commencement du virement de la subvention au résultat doit s’effectuer l’année qui suit l’attribution de la subvention.

Fin du rapport de la subvention

Lorsque la subvention qui concerne un bien a été entièrement rapportée aux résultats il faut solder les comptes qui la concernent :

- Soit à la fin de la période d’amortissement si immo amortissable

- Soit à la fin du dixième exercice pour les autres immo

| 441 X

131 X |

(…)